پاورپوینت فصل یک تئوری حسابداری دکتر مهرانی

تعداد اسلاید:۳۵

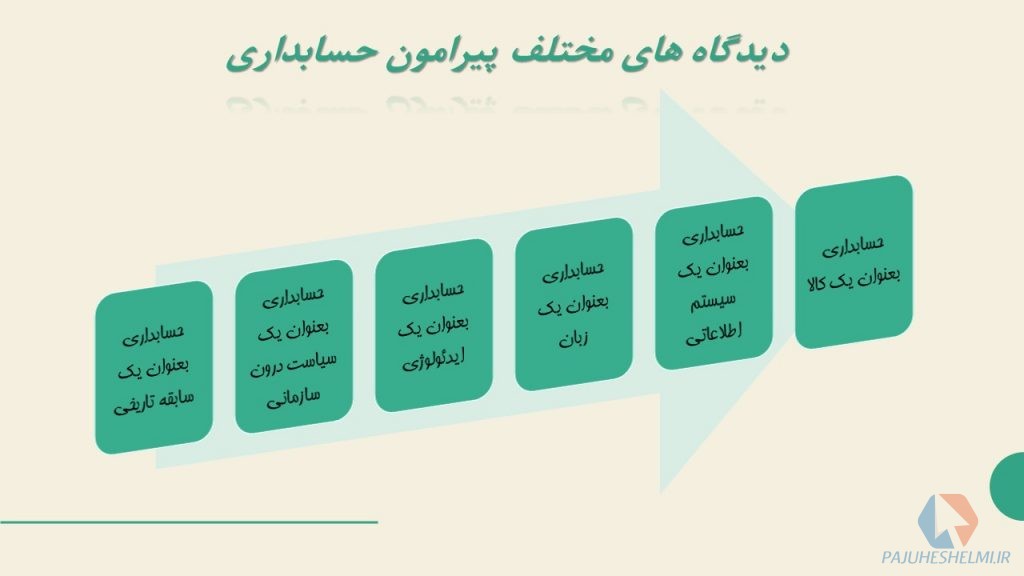

مقدمه

در گذشته نقش حسابداری تنها ثبت و نگهداری اطلاعات تاریخی تلقی می شد .

انقلاب صنعتی و شکل گیری شرکتهای سهامی ، موضوعاتی نظیر جدایی مدیریت از مالکیت ، محاسبه سود برای سهام داران و تصمیم گیری در خصوص سرمایه گذاری در شرکتها ، منجر به تغییرات قابل توجهی در حسابداری گردید.

گسترش دامنه موضوعات حسابداری و اهمیت نقش حسابداری در میان سایر منابع اطلاعاتی باعث شد تا توسعه تئوری حسابداری در کنار توسعه عملی آن از اهمیت ویژه ای برخوردار گردد.

تعریف تئوری حسابداری از دیدگاه هندریکسن:

تئوری حسابداری، استدلال منطقی است بر پایه اصولی که؛

1-چارچوبی مرجع برای ارزیابی رویه های عمل در حسابداری فراهم می آورد .

2- راهنمایی به منظور توسعه رویه های عمل جدید است.

ولک:

تئوری حسابداری مجموعه ای از مفروضات پایه، تعاریف، مفاهیم و است که می تواند چارچوبی برای نهادهای قانون گذار در حسابداری و گزارشگری مالی فراهم آورد .

تئوری حسابداری چارچوبی تئوریک می باشد که همواره در حال تکامل یافتن است،به طوری که این روند هرگز محصول نهایی و خاتمه یافته نخواهد بود.

هر تئوری از نظر مک دونالد باید ۳رکن زیر را حتما داشته باشد:

.۱بتواند پدیده های طبیعی را اندازه گیری و به علائم خاص خود تبدیل کند .

۲این علائم را با قواعد مشخصی باهم ترکیب کند .۳نتایج ترکیب شده را بشکلی مفهوم به دنیای واقعی باز گرداند.

و معتقد است که حسابداری هر سه رکن را بشرح زیر دارد،:

الف- در حسابداری علائم نمادین مانند بدهکار و بستانکار وجود دارد

ب- در حسابداری وقایع اقتصادی با قواعد مشخصی(قواعد اندازه گیری سود) به علائم تبدیل میشود.

ج- این نتایج به شکلی مفهوم در قالب گزارش های مالی ارائه میشود.

•باید به این موضوع اشاره داشت که تئوری حسابداری از واقعیات جدا نیست بلکه در حقیقت ، هدف اصلی آن شرح رویه های فعلی حسابداری و توسعه آنهاست . •در علوم طبیعی از یک نظم نهفته در طبیعت پیروی می شود اما در حسابداری نظم موجود یک نظم ساختگی است که افراد در گذر زمان جهت نیل به اهداف خود آن را به وجود آوردند .

چمبرز معتقد است : حسابداری بیشتر از اینکه شبیه به ساختار تئوریک باشد شبیه به یک رویه عمل است که در گذر زمان بهبود یافته است .

برای دانلود کلیک کنید.

دیدگاهها (0)