توضیحات

پاورپوینت چارچوب نظری حسابداری دولتی آمریکا GASB، بین الملل IFAC و ایران

دانلود پاورپوینت چارچوب نظری حسابداری دولتی – کارشناسی ارشد حسابداری

دانلود پاورپوینت چارچوب نظری حسابداری دولتی آمریکا GASB، بین الملل IFAC و ایران

مقدمه

مبانی نظری در هر رشته ای از علوم، نقش قابل ملاحظه ای دردرک عمیق مفاهیم بنیادی و کلیدی آن رشته ایفا می کند .

حسابداری نیز همچون سایر رشته های علوم انسانی و اجتماعی از مبانی نظری کافی و متناسب با سابقه تاریخی خود برخوردار است .

در بحث اهمیت چارچوب نظری صحبت های زیادی شده است به طوری که برخی آن را همانند قانون اساسی میدانند .

در این ارائه مبانی نظری حسابداری و گزارشگری مالی موسسات بخش عمومی

که توسط مراجع استانداردگذار ملی ، بین المللی و آمریکایی ارائه شده است مورد بحث و بررسی و تحلیل قرار می گیرد .

دانلود پاورپوینت چارچوب نظری حسابداری دولتی

در ادامه گزیده ای از مطالب این اسلایدها تقدیم شما می شود:

ویژگی های مهم چارچوب نظری عبارتند از:

۱ – هدفهای حسابداری دولتی

۲ – ذینفعان گزارشات مالی

۳- خصوصیات کیفی اطلاعات حسابداری

۴- مفاهیم شناخت و اندازه گیری

که در این ارائه ویژگی های فوق را از سه دیدگاه تدوین کنندگان استانداردهای ملی، بین المللی و آمریکا بررسی

و موارد افتراق آنها با یکدیگر را مورد بحث قرار می دهیم.

هدف های چارچوب نظری حسابداری دولتی

هدفها مفـاهیم عمـومی و گسـترده ای هسـتند کـه چارچوبی برای تـدوین اصـول ، اسـتانداردها ،

روشهـای حسـابداری و گزارشگری مالی فـراهم مـی کننـد .

هدفهای حسابداری ماهیت اطلاعاتی را مشخص مـی کننـد که قرار است نیازهای اطلاعاتی ذینفعان گزارشهای مالی را تـامین کنـد .

مقایسه هدف های چارچوب نظری از سه دیدگاه بین الملل ، آمریکا و ایران

۱ – پاسخگویی :

همان طور که مشاهده شد هر سه مرجع استاندارد گذار در مورد بکار گیری چارچوب نظری مبتنی بر مفهوم مسئولیت پاسخگویی اتفاق نظر دارند .

در استانداردهای بین الملل و ایران علاوه بر مفهوم مسئولیت پاسخگویی به مفهوم تصمیم گیری نیز ، اشاره شده است .

۲ – پاسخگویی عملیاتی یا پاسخگویی مالی :

نکته مهم و قابل توجه در رویکردهای حاکم بر گزارشگری مالی نهادهای بخش عمومی اینست که

اغلب نهادهای استانداردگذار ملی و بین المللی ، مفهوم مسئولیت پاسخگویی عمومی را به عنوان مفهومی بنیادی در چارچوب های نظری پذیرفته اند

و به نحوی این مفهوم را بر تصمیم گیری ترجیح داده اند

آنچه که در حال حاضر محل مناقشه است و موجب شده تا مدل های گزارشگری دوگانه ای در نهادهای بخش عمومی کشورها مرسوم شود ،

ترجیح ایفا و ارزیابی مسئولیت پاسخگویی عملیاتی و مسئولیت پاسخگویی مالی نسبت به یکدیگر است .

هیئت استانداردهای حسابداری دولتی آمریکا ، بر این نظر پافشاری می کنند

که ایفا و ارزیابی مسئولیت پاسخگویی مالی و عملیاتی هر دو به یک اندازه اهمیت دارند

و نظام حسابداری و گزارشگری مالی باید شرایط لازم را برای تحقق هردو نوع پاسخگویی فراهم کند.

در حالی در استانداردهای بین المللی از بین پاسخگویی عملیاتی و مالی ، پاسخگویی عملیاتی مورد توجه قرار گرفته است .

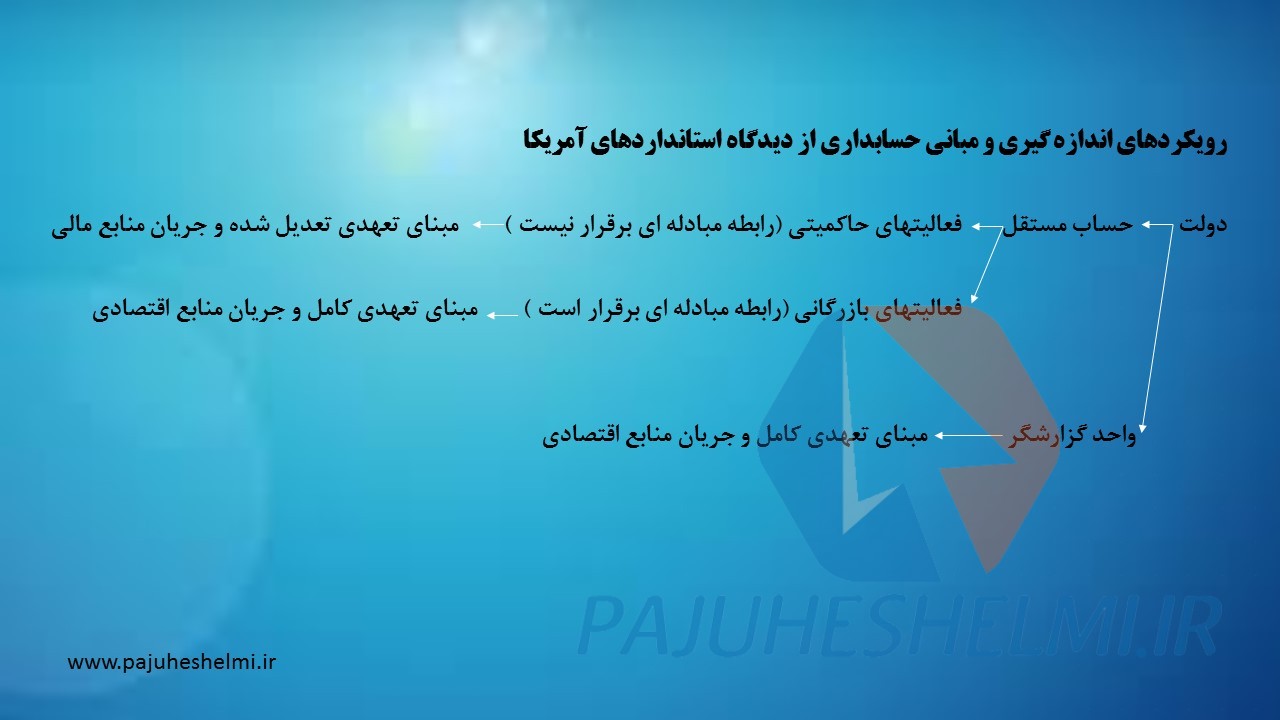

رویکردهای اندازه گیری و مبانی حسابداری دولتی از دیدگاه استانداردهای ایران

در این بیانیه ، عناصر صورتهای مالی تهیه شده بر مبنای تعهدی ، تعریف می شود.

اصطلاح عناصر به طبقات کلی از اقلام اطلاق می شود که اجزای اصلی صورتهای مالی را تشکیل می دهد .

این عناصر ، در نتیجه معاملات یا سایر رویدادهای تاثیرگذار بر واحد گزارشگر به وجود می آید .

رویکرد مورد استفاده در این بیانیه جهت تعریف عناصر ، رویکرد دارایی – بدهی است. در این رویکرد ابتدا دارایی و بدهی بر اساس ویژگی ذاتی آنها تعریف می شود و سپس بر این مبنا درآمد و هزینه تعریف می گردد .

تعداد اسلایدها : ۵۱ اسلاید با فونت B Nazanin و طراحی بسیار با کیفیت

نقد و بررسیها

هیچ دیدگاهی برای این محصول نوشته نشده است.