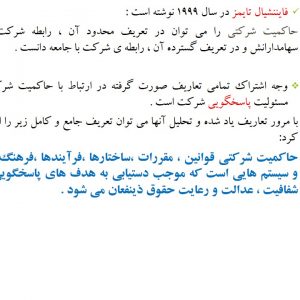

توضیحات

استاندارد حسابداری ۳۳ مزایای بازنشستگی کارکنان

پاورپوینت استاندارد حسابداری ۳۳ مزایای بازنشستگی کارکنان

تعداد اسلاید: ۸۹

این استاندارد باید با توجه به ”مقدمهای بر استانداردهای حسابداری“ مطالعه و بکار گرفته شود.

هدف:

۱ . هدف این استاندارد تجویز نحوه گزارشگری مالی و افشای مزایای بازنشستگی کارکنان در واحدهای تجاری است.

شناسایی و اندازهگیری: ارزش فعلی تعهدات مزایای معین و مخارج خدمات جاری

۲۵ . متغیرهای بسیاری نظیر آخرین حقوق، گردش شغلی و مرگ و میر کارکنان، و روندهای مخارج بهداشتی و درمانی ممکن است مخارج نهایی طرح با مزایای معین را تحت تأثیر قرار دهد. درمورد مخارج نهایی طرح، عدم اطمینان وجود دارد و این عدم اطمینان احتمالاً برای مدت زمانی طولانی باقی خواهد ماند. به منظور اندازهگیری ارزش فعلی تعهدات مزایای معین و مخارج خدمات جاری مربوط، لازم است که:

الف. یک روش ارزیابی مبتنی بر اکچوئری بکار گرفته شود (به بندهای ۲۶ تا ۲۸ مراجعه شود)

ب. مزایا به دورههای ارائه خدمات تخصیص داده شود (به بندهای ۲۹ تا ۳۲ مراجعه شود)، و

ج. مفروضات اکچوئری تعیین شود (به بندهای ۳۳ تا ۵۱ مراجعه شود).

روش ارزیابی مبتنی بر اکچوئری

۲۶ . واحد تجاری باید برای تعیین ارزش فعلی تعهدات مزایای معین، مخارج خدمات جاری مربوط و مخارج خدمات گذشته از روش ”تعلق مزایای پیشبینی شده به تناسب خدمات“ استفاده کند.

۲۷ . در روش ”تعلق مزایای پیشبینیشده به تناسب خدمات“، هر دوره ارائه خدمات به عنوان یک واحد اضافی حق برخورداری از مزایا تلقی (به بندهای ۲۹ تا ۳۲ مراجعه شود) و برای تعیین تعهد نهایی، هر واحد به طور جداگانه اندازهگیری میشود (به بندهای ۳۳ تا ۵۱ مراجعه شود).

پاورپوینت استاندارد حسابداری ۳۳ مزایای بازنشستگی کارکنان

تخصیص مزایا به دورههای ارائه خدمات

۲۹ . هنگام تعیین ارزش فعلی تعهدات مزایای معین، مخارج خدمات جاری و مخارج خدمات گذشته، واحد تجاری باید بر اساس فرمول مزایای طرح، مزایا را به دورههای ارائه خدمات تخصیص دهد.

با این حال، در صورتی که ارائه خدمات کارکنان در سالهای بعد موجب افزایش بااهمیت مزایا نسبت به سالهای پیشین شود، واحد تجاری باید مزایا را در محدوده زمانی زیر بر اساس روش خط مستقیم تخصیص دهد:

الف . از اولین تاریخی که خدمات کارکنان، طبق طرح به مزایا منجر میشود (خواه مزایا مشروط به ارائه خدمات بیشتر باشد یا نباشد)، تا

ب . تاریخی که ارائه خدمات بیشتر توسط کارکنان، طبق طرح به افزایش بااهمیت مزایا، منجر نشود.

۳۰ . طبق ”روش تعلق مزایای پیشبینیشده به تناسب خدمات“، واحد تجاری ملزم است مزایا را به دوره جاری (به منظور تعیین مخارج خدمات جاری) و دورههای جاری و گذشته (به منظور تعیین ارزش فعلی تعهدات مزایای معین) تخصیص دهد. واحد تجاری مزایا را به دورههایی تخصیص میدهد که در آن دورهها تعهد پرداخت مزایای بازنشستگی ایجاد میشود.

این تعهد هنگامی ایجاد میشود که کارکنان خدماتی را در ازای دریافت مزایای بازنشستگی ارائه میکنند و واحد تجاری انتظار دارد در دورههای گزارشگری آتی بپردازد. فنون اکچوئری به واحد تجاری اجازه میدهد که این تعهدات را با اتکاپذیری کافی برای توجیه شناسایی بدهی اندازهگیری کند.

پاورپوینت استاندارد حسابداری ۴۲

پاورپوینت استاندارد حسابداری ۴۱

پاورپوینت استاندارد حسابداری ۴۰

پاورپوینت استاندارد حسابداری ۳۹

پاورپوینت استاندارد حسابداری ۳۸

پاورپوینت استاندارد حسابداری ۳۷

پاورپوینت استاندارد حسابداری ۳۶

نقد و بررسیها

هیچ دیدگاهی برای این محصول نوشته نشده است.