1")

2")

3")

4")

5")

6")

7")

توضیحات

پاورپوینت حسابداری مدیریت هزینه یابی کایزن (KC)

پاورپوینت کایزن

تعداد اسلاید: ۵۵

سرفصل کایزن در حسابداری مدیریت و در مقطع کارشناسی ارشد حسابداری تدریس می گردد.

فهرست

مقدمه

تاریخچه

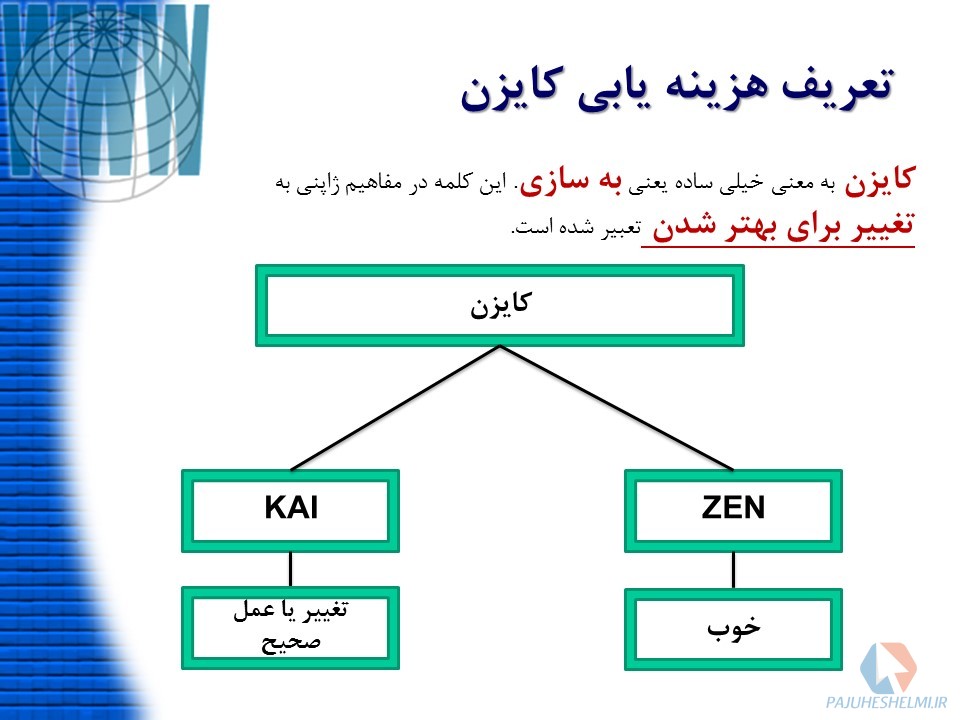

تعریف هزینه یابی

مفاهیم هزینه یابی

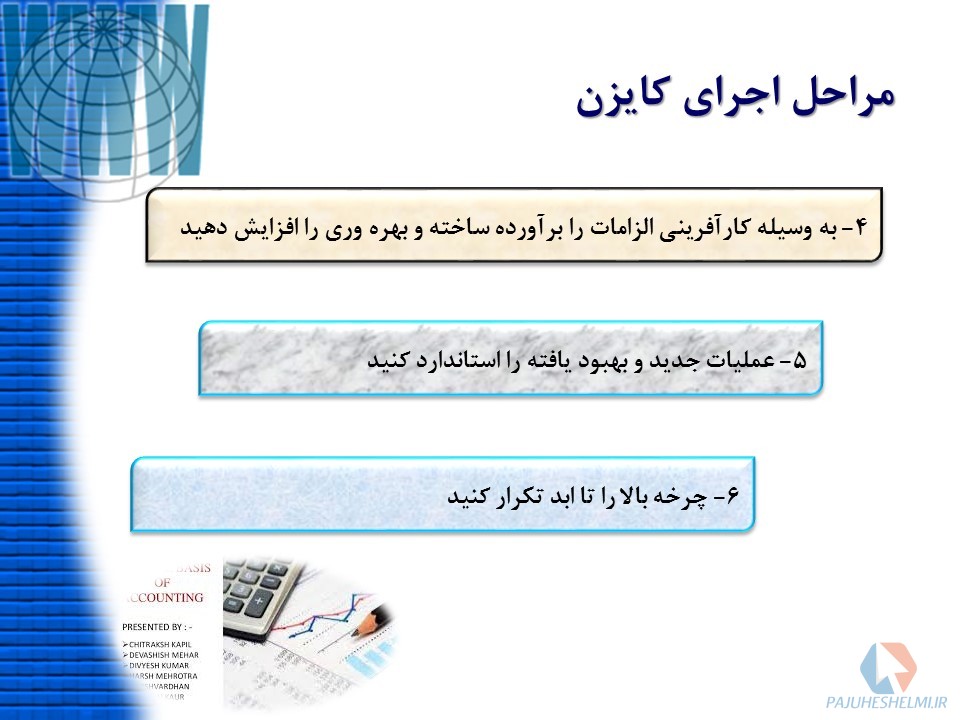

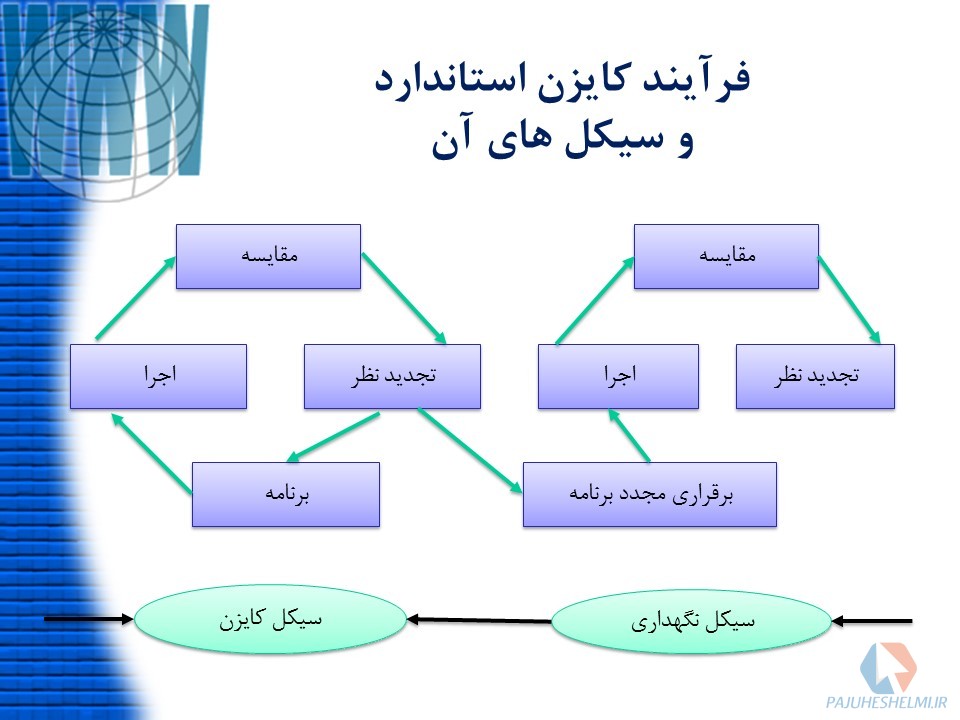

مراحل اجرا

بودجه بندی

اصول بیست گانه مدیریت کایزن

کایزن و کنترل کیفیت جامع

کایزن و سیستم پیشنهادها

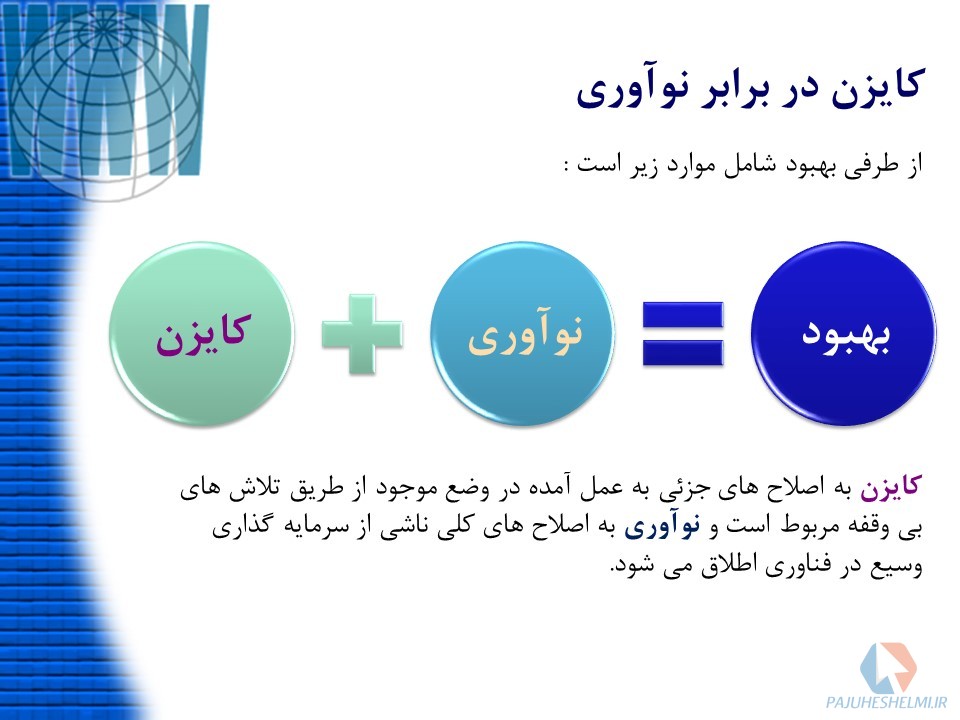

کایزن در برابر نوآوری

مقدمه

- براساس تحقیق برلینر و همکاران(۱۹۸۸)هزینه یابی استاندارد و حتی سیستم های مدیریت هزینه سنتی از معیارهای عملکردی استفاده می کنند

- که اغلب با اهداف استراتژیک تولیدی در تضاد بوده

- و همچنین به اندازه کافی در خصوص معیارهای غیر مالی مانند کیفیت و انعطاف پذیری نمی توانند اطلاعاتی را ارائه دهند.

- اما امروزه برخی از شرکت ها دریافته اند که سیستم هایی همچون هزینه یابی استاندارد،کفایت لازم برای همراهی با اهداف و فرایندهای مدرن تولیدی را ندارد

- و به جای آن به دنبال پذیرش هزینه یابی کایزن هستند که به عنوان یک ابزار مدیریت استراتژیک در حال گسترش است.

- در هزینه یابی استاندارد هدف آن است که تا حد امکان هزینه ها مطابق استاندارد بوده

- و از انحرافهای نامساعد پیشگیری شود، در صورتی که هزینه یابی هدفش کاهش مستمر هزینه ها بوده و در این راه از تجزیه و تحلیل ارزش استفاده می کند.

تعریف هزینه یابی

هزینه یابی به معنای حفظ سطوح هزینه فعلی برای تولید محصول های فعلی و

انجام کار سیستماتیک برای کاهش مستمر هزینه ها تا سطوح مطلوب است

و این تکنیک به وسیله بهبود فرآیندها و فعالیت های استاندارد شده به دنبال حذف ضایعات است (کولنزو،۲۰۰۰).

بر این فلسفه استوار است که برای ایجاد بهبود در سازمان ها لازم نیست به دنبال تغییرات انفجاری یا ناگهانی باشیم

، بلکه هر نوع بهبود یا اصلاح به شرط آنکه پیوسته و مداوم باشد، ارتقای بهره وری را در سازمان ها به ارمغان خواهد آورد.

استفاده از آن در محیط کاری، به معنی بهسازی مستمرکلیه فعـالیتها با همکاری کلیـه پرسنـل سـازمان، اعم از مدیـران و کارگـران است.

بودجه بندی

بودجه بندی ، بهبود مستمر پیش بینی شده را در ارقام بودجه وارد می کند .

بسیاری از کاهش هزینه ها در اثر کاربرد بودجه بندی و از طریق بهبودهای بسیار کوچک بوده تا از طریق یک جهش نجومی.

یکی از جنبه های مهم بودجه بندی ، به کار بردن سیستم پیشنهادهاست

که اعتقاد شرکتهای اجرا کننده بودجه بندی بر این است که کارکنانی که مستقیما با کار در ارتباط هستند،

بهترین اطلاعات را در خصوص بهترین شیوه انجام کار در اختیار دارند.

این گونه شرکت ها فرهنگی را در سازمان ایجاد کرده اند که کارکنان در آن احساس می کنند

به پیشنهادهایشان ارزش داده شده و به تناسب پاداش می گیرند (هورن گرن و همکاران,۲۰۰۸).

(TQM) کایزن و کنترل کیفیت جامع

کنترل کیفیت جامع شامل فعالیتهای سازمان داده شده است

که با مشارکت کلیه کارکنان شرکت و در سطحی فراگیر و گسترده در پی بهبود مستمر عملکرد شرکت در تمامی بخشها و قسمتهای مختلف کاری است.

نقد و بررسیها

هیچ دیدگاهی برای این محصول نوشته نشده است.